本文就工业机器人的概念、发展现状、工业机器人企业布局及中国工业机器人产业存在的问题和发展的新趋势,结合图表进行了全面介绍。

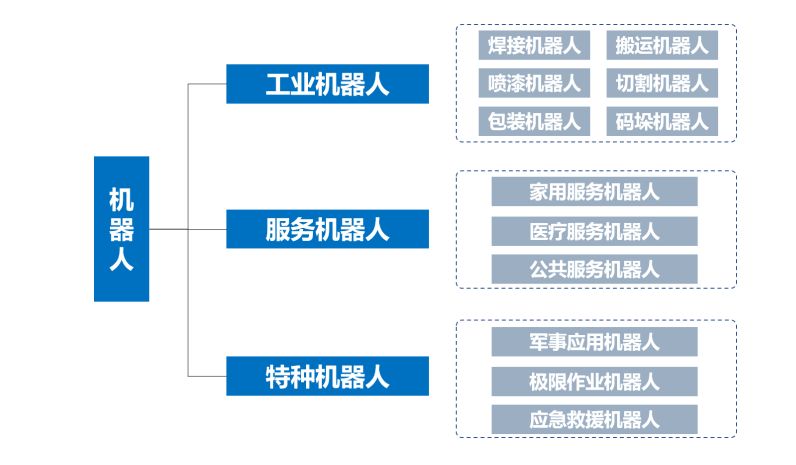

根据机器人的应用环境,国际机器人联盟(IFR)将工业机器人分为工业机器人和服务机器人。结合我国在应对自然灾害和公共安全实践中,对特种机器人有着相对突出的需求,中国电子学会将机器人划分为工业机器人、服务机器人和特种机器人三类。

工业机器人是面向工业领域的多关节机械手或多自由度的机器装置,是能自动执行工作的机器装置,是靠自身动力和控制能力开始先各种功能的机器,可以接收人类指挥,也可按预先编排额的程序运行。

萌芽阶段(40-50年代):美国橡树岭等国家实验室形成一定科研成果,在1954年第一台可编程机器人诞生,具备了机器人雏形。

初级阶段(60-70年代):由于德国、日本战后劳动力短缺,工业基础好,出现了示教再现型,能够按程序重复作业。

快速发展阶段(80-90年代):由于计算机、传感器等技术快速地发展,工业机器人具备了初步感知、反馈能力,并在工业生产里广泛应用。

智能化阶段(21世纪):随着制造业升级和工业自动化,机器人实现替代人的工作,具有了逻辑思维、决策的能力。

按应用领域可分为:焊接工业机器人、装配工业机器人、搬运工业机器人、喷漆工业机器人、切割机器人等

从全球机器人结构看,2017年全球机器人市场规模达234.3亿美元,2013-2018年的平均增长率为15.1%,其中工业机器人占比过半,随工业机器人性能的不断的提高,以及各种应用场景的不断明晰,工业机器人市场规模稳步增长。

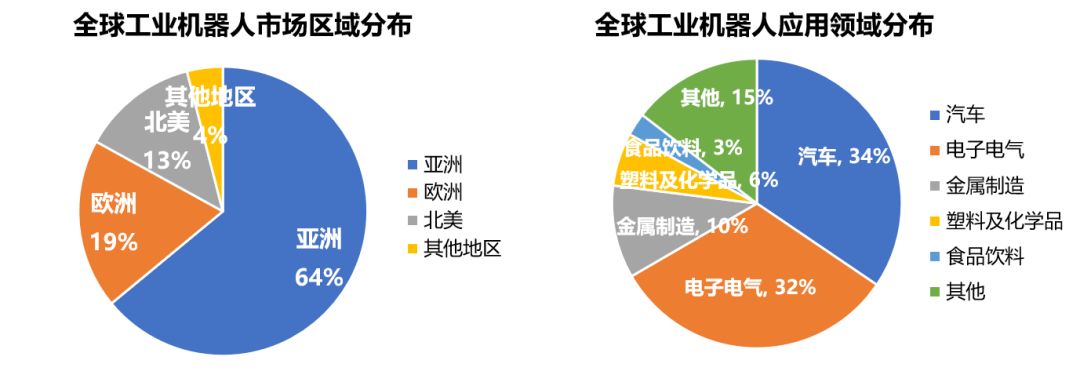

从全球工业机器人区域布局看,根据IFR统计多个方面数据显示,2017年全球工业机器人销售额达154亿美元,其中亚洲销售额99.2亿美元,欧洲29.3亿美元,北美地区销售额19.8亿美元。中国、韩国、日本、美国和德国等主要国家销售额总计占全球销量的3/4,亚洲在全球工业机器人市场占比超60%,成为全世界工业机器人市场占有率最大的地区。

从全球工业机器人应用领域看,汽车、电子电气、金属和机械、橡胶化工和食品和饮料行业等事目前工业机器人重要的应用行业,占比超过80%。汽车和电子电气领域在工业机器人应用的占比超过65%。

从我国政策支持看,2016年-2017年,国家层面相继出台《机器人产业高质量发展规划(2016-2020年)》、《关于促进机器人产业健康发展通知》、《关于推进机器人检测认证体系建设的意见》、《工业机器人行业规范条件》、《工业机器人行业规范管理实施办法》等政策文件,明确工业机器人的发展目标,以及行业规范,开拓工业机器人应用市场,推动工业机器人行业发展。京津冀、长三角、珠三角等国内重点功能区,也针对区域特色出台相应政策文件,推动区域机器人行业的发展。

北京:2017.08《北京市机器人产业创新发展路线《天津市机器人产业高质量发展三年行动方案》(2018-2020年)

深圳:2014.12《深圳市机器人、可穿戴设备和智能装备产业高质量发展规格(2014-2020年)》

广州:2017.10《广州市建设“中国制造2025”试点示范城市实施方案》

佛山:2018.05《佛山市推动机器人应用及产业高质量发展扶持方案》(2018-2020年)

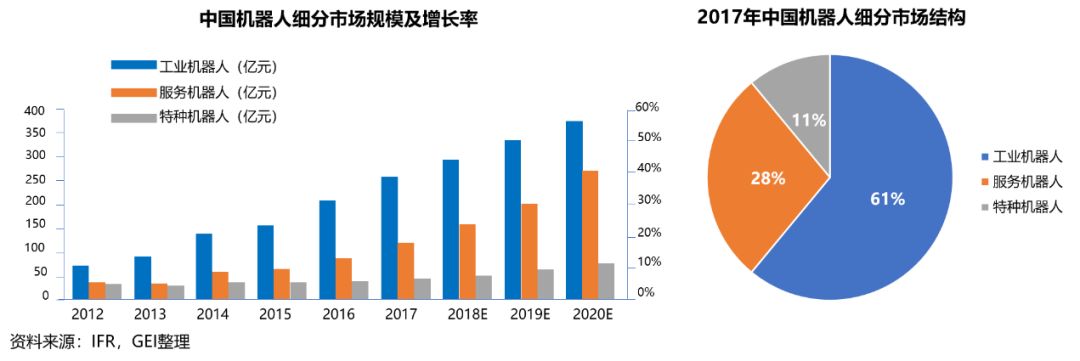

2017年,中国工业机器人、服务机器人、特种机器人市场规模分别约为266亿元、122亿元和47亿元。受经济发展与制造业转型的影响,市场对工业机器人的需求仍将继续放量,预计在2020年前,工业机器人将继续占据我国机器人市场最大份额。

从国内工业机器人产销量看,2017年,国内工业机器人累计生产超过13万套;工业机器人销量14.6万台。国产机器人销量占比36%,保持增长的态势。

控制器、伺服电机、减速器是工业机器人的核心零部件,占工业机器人总成本的60%以上,仍依赖大量进口。目前,中国工业机器人大多分布在在本体和集成端,由于核心零部件缺失严重抬高国内工业机器人成本,制约行业发展。核心零部件中,控制器在国内大部分知名机器人本体制造企业均已实现自主生产,但和国际水平仍有差距,而伺服电机和减速器,仍大量依赖进口。

控制器相当于机器人的大脑,约占机器人整体制造成本5%控制器最重要的包含硬件和软件两部分。硬件就是工业控制板卡,国产品牌已经掌握硬件,基本能满足需求。软件主要是控制算法、二次开发等,国产品牌在稳定性、响应速度等方面还有差距。国际机器人厂商一般开发专用的控制器适配自己的机器人,以保证稳定性和维护自己的技术标准。随着国内机器人产业的加快速度进行发展,控制器已成为与国际差距最小的关键零部件,未来面临较好的发展契机,具有较强研发能力的公司会更具备竞争优势。

伺服电机大多数都用在驱动机器人的关节,约占机器人整体制造成本的20%。市场之间的竞争充分,外资品牌占主导地位。其中安川、三菱、松下等日系品牌性能低于欧系,但可靠性和稳定能力强,性能好价格低,最适合国内客户的真实需求,约占45.1%的份额。西门子、伦茨、博世等欧系品牌过载能力、动态响应、驱动器开放性较好,但价格昂贵,约占30%的份额。国产伺服电机起步较晚,目前以小功率的低端产品为主,以性价比优势满足中小型和经济性用户的需求。

精密减速器是减少相关成本的关键,技术壁垒高。减速器在机器人整体成本中占比高达30%。减速器市场高度垄断,国际主要机器人本体厂商也并没有自己研发减速器。全世界内的减速器供应商只有几家,包括纳博特斯克、住友、SPINEA、哈默纳科。国产减速器仍处于技术攻关期,严重依赖进口。PART03

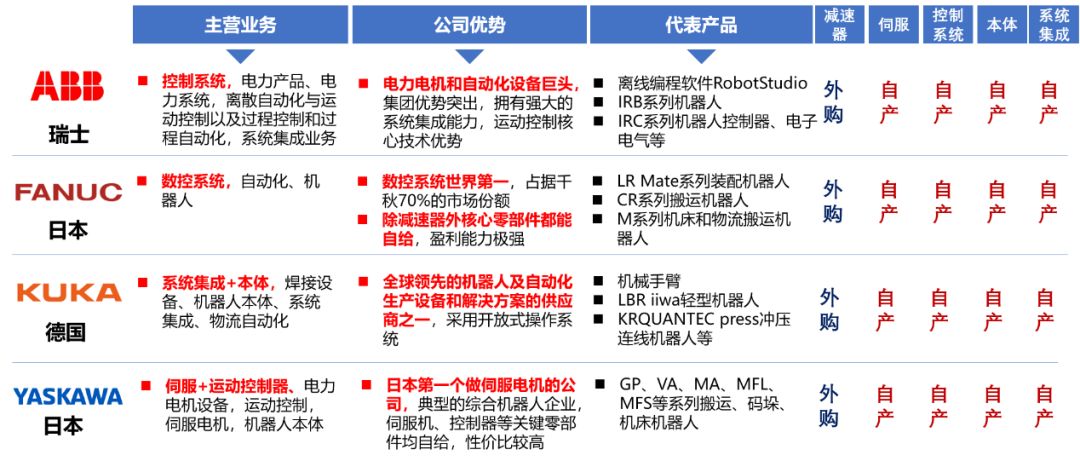

全球工业机器人产业已基本形成以日、美、韩、德、中为主导的产业高质量发展格局,五国销量占全球总销量的75%。

图6:来源:IFR, World Robotics Industrial Robots 2016,GEI整理

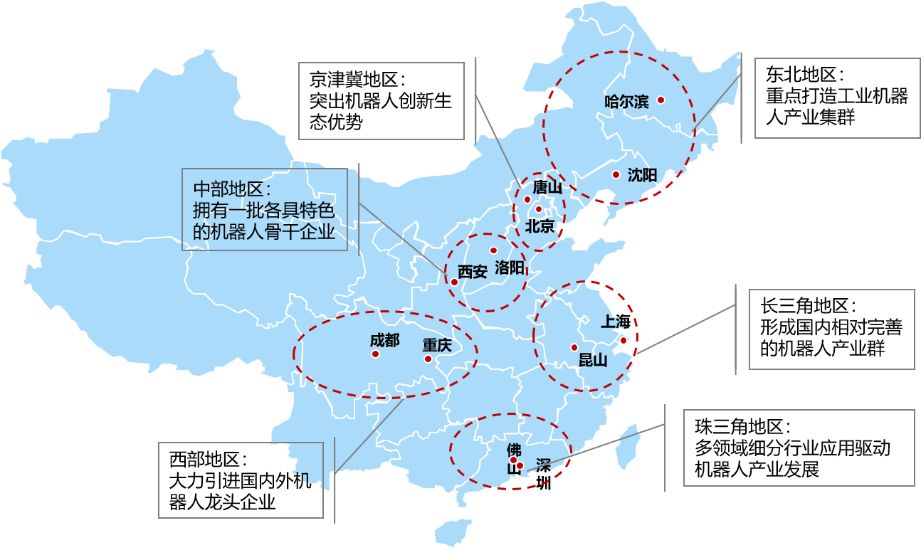

国内机器人主要产业集聚区域结合各自资源禀赋,在经济发展水平、工业基础、市场成熟度与人才环境等重要的条件的推动下,形成了错位发展的典型特征。工业机器人新兴园区和特色骨干企业加速推动产业集聚,成为中国机器人产业高质量发展的一项重要特征。包括上海交科松江科创园、昆山高新区机器人产业园,中国(广东)机器人集成创新中心,国家火炬唐山机器人特色产业园,哈南机器人园区,芜湖机器人智能装备产业园等一批机器人园区。

香河机器人小镇位于京津廊三地交汇中心腹地,“一小时经济圈”黄金节点,占地面积3.7平方公里。香河机器人小镇是于2014年,由香河县政府引入华夏幸福基业股份有限公司投资10亿元兴建采用PPP模式打造智能科技特色小镇。重点围绕机器人研发设计、关键零部件、本体、系统集成、后端服务等核心环节,搭建产业促进平台,提供“保姆式”服务,完善产业生态服务系统,目前已入驻安川都林机器人等130余家机器人企业。香河机器人小镇致力于打造成为一个集人机一体化智能系统、孵化加速、创意展示、工业旅游等功能于一体的智能科技特色小镇。2017年收入65.9亿元,地均产出17.8亿元/平方公里。

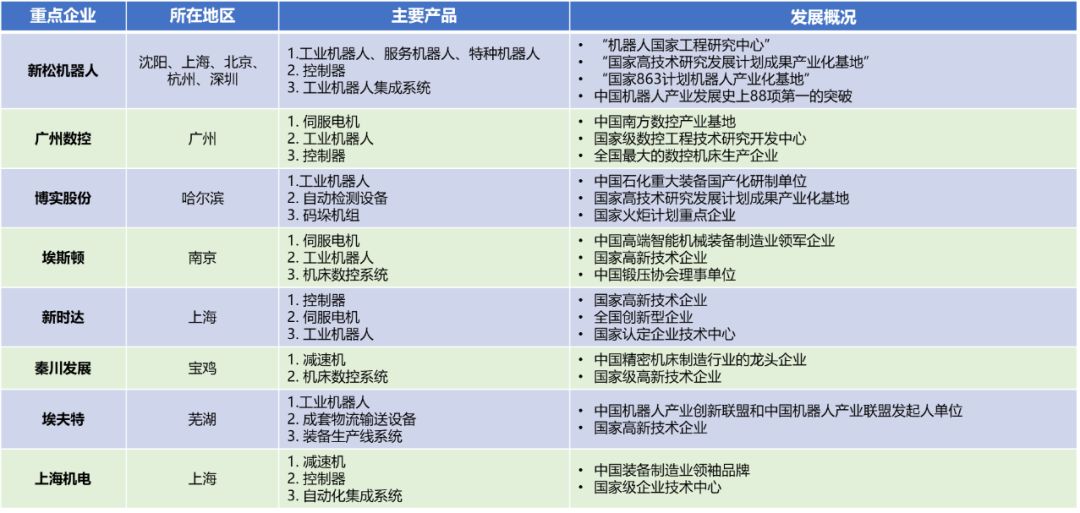

新松机器人成立于2000年,隶属中国科学院,以机器人技术为核心,致力于全智能产品及服务的高科技上市企业,是中国机器人产业前10名的核心牵头企业,国家机器人产业化基地,产品实现了智能制造领域全行业覆盖。2016年营业收入2.03亿元,2017年营业收入达2.46亿元,同比增长20.73%。

新松机器人实施“2+N+M”战略发展布局,打造新松公司集团大版图。“2”是两个总部,沈阳为国内总部,上海为国际总部;“N”则是多个区域总部;“M”是不同业务的子公司。

新松机器人可成为国内工业机器人行业领军者,具有人才、技术等三方面优势。

企业为主体、市场为导向、产学研相结合的研发技术体系。形成了国家级、企业级和事业部级三个层面的创新研发平台,对应为机器人国家技术研究中心、新松研究院及机器人装备事业部等。公司前身是中科院沈阳自动化所工业机器人研究开发工程部,拥有一支国内一流的具有国际水准的机器人研发队伍。

包括工业机器人控制技术、激光加工机器人技术、洁净环境机器人技术、智能测量建模加工一体化技术、智能服务机器人技术、直驱型真空机器人技术等九项自主核心技术。

2017年,公司通用工业机器人已达到25种产品型号,18大类智能应用。搭建工业机器人智能应用平台。应用平台可快捷开发多种应用并进行数据分析,为工业互联网的发展夯实基础。

机器人产业中,上游核心零部件直接影响机器人性能,且占本体成本70%以上,但目前我国减速器、伺服电机、控制器等核心零部件仍依赖进口,自主生产的产品性能仍存在一定差距。

核心零部件依赖进口,这导致很多国内企业要以高出国外本土厂商的价格去购买减速器和伺服电机等零部件,使国内机器人企业处于被动状态,很难降低生产所带来的成本。国内部分厂商期望利用产品“性价比”打开市场,以组装和代加工为主,大多分布在在低端产品,导致盈利空间被挤压,政府补贴成为企业获利的前提。

工业机器人从专利申请看,数量比较可观,但缺乏技术成果转化,面临严重的成果转化率低的问题。国外的高校院所注重以市场应用需求为牵引开展研发技术,而国内更看重前沿、高端技术的创新,导致技术成果与生产应用、产业需求不匹配。发展趋势

随着机器人产业的竞争加剧,机器人性能逐步提升,但性价比将持续呈下行趋势,未来性价比将代替企业品牌、产品参数等指标成为机器人市场之间的竞争的关键。单体工业机器人有望突破5万元(2016年就业人员平均薪资5.7万元),将大面积进入无人化工厂。机器人产品将向轻型化、柔性化、人机协作,人工智能、区块链、大数据、云计算、物联网等技术的迅猛发展,将与机器人产业进一步融合。

国产减速器发展较快,但整体技术水平与国际仍存在差距,尤其是RV减速器。国产伺服稳步发展,但高精端的伺服市场仍被国外品牌垄断,短期逆袭难度高。国内外厂商在控制器上市场占有率较分散,国内技术不断近步,已出现一批代表性企业。

在国家政策引导下,机器人企业迎来部分新兴制造业兴起和传统制造业转变发展方式与经济转型的机遇,如新能源锂电池、食品制药等。但受汽车工业整体高度自动化影响,汽车行业仍将是工业机器人最大应用市场。来源:长城战略咨询

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。